주식의 작동원리 ⑨ — 리서치 실전, 애널리스트 리포트와 컨센서스 읽는 법

/ 13 min read

Table of Contents

여기까지 왔다면 재무제표를 읽고(③~⑥) 가치를 가늠하는(⑦~⑧) 골격이 생겼다. 이번 편은 그 골격에 남들의 분석을 빌려 쓰는 기술을 얹는다.

시장에는 기업 분석을 직업으로 하는 사람들 — 증권사 애널리스트 — 의 결과물이 매일 무료로 쏟아진다. 문제는 이것이다.

“공짜 과외가 널려 있는데, 왜 다들 엉뚱한 데만 읽는가?”

대부분의 투자자는 리포트에서 목표주가와 투자의견만 보고 닫는다. 그런데 그 두 줄이 사실 리포트에서 가장 가치가 낮은 부분이다. 이번 편은 어디를 읽어야 하는지부터 시작한다.

애널리스트 리포트 — 어디를 읽나

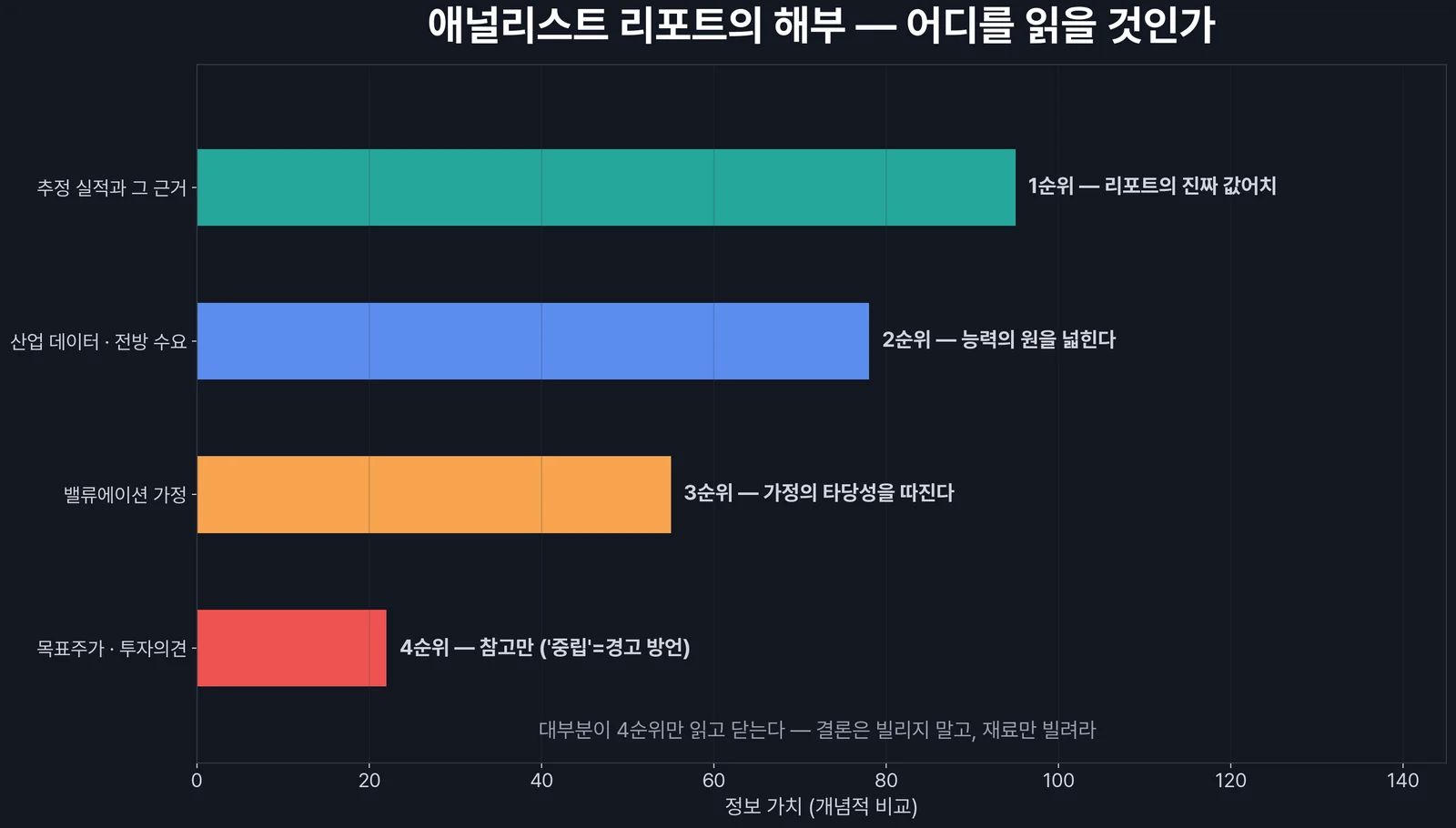

리포트의 구조를 가치 순으로 뒤집으면 읽는 순서가 나온다.

1순위 — 추정의 근거. 내년 매출을 왜 그렇게 보는가. 수주 잔고, 신제품 일정, 가격 인상, 증설 효과 — 애널리스트가 기업 탐방과 산업 데이터로 쌓은 이 디테일이 리포트의 진짜 값어치다. 내가 DART만으로 얻기 어려운 재료들이다.

2순위 — 산업 분석. 전방 수요, 경쟁 구도, 업황 사이클. 한 기업 리포트보다 산업(섹터) 리포트가 능력의 원을 넓히는 데 더 유용할 때가 많다.

3순위 — 밸류에이션 가정. 목표주가를 PER 몇 배로 구했는지, 어떤 피어와 비교했는지. ⑦~⑧편을 읽은 당신은 이제 이 가정의 타당성을 직접 따질 수 있다.

4순위 — 목표주가와 투자의견. 참고만 한다. 이유는 구조에 있다 — 국내 증권사 리포트에서 매도 의견은 보기 드물다. 기업과의 관계, 법인 영업 구조상 부정적 의견을 내기 어려운 환경이기 때문이다. 그래서 ‘중립’이 사실상의 경고로 읽히는 것이 이 동네의 방언이다. 리포트는 한국거래소 상장공시·각 증권사 리서치 페이지, 네이버페이 증권 리서치 코너에서 무료로 볼 수 있다.

결론은 빌리지 말고, 재료만 빌려라.

컨센서스 — 시장의 평균 기대치

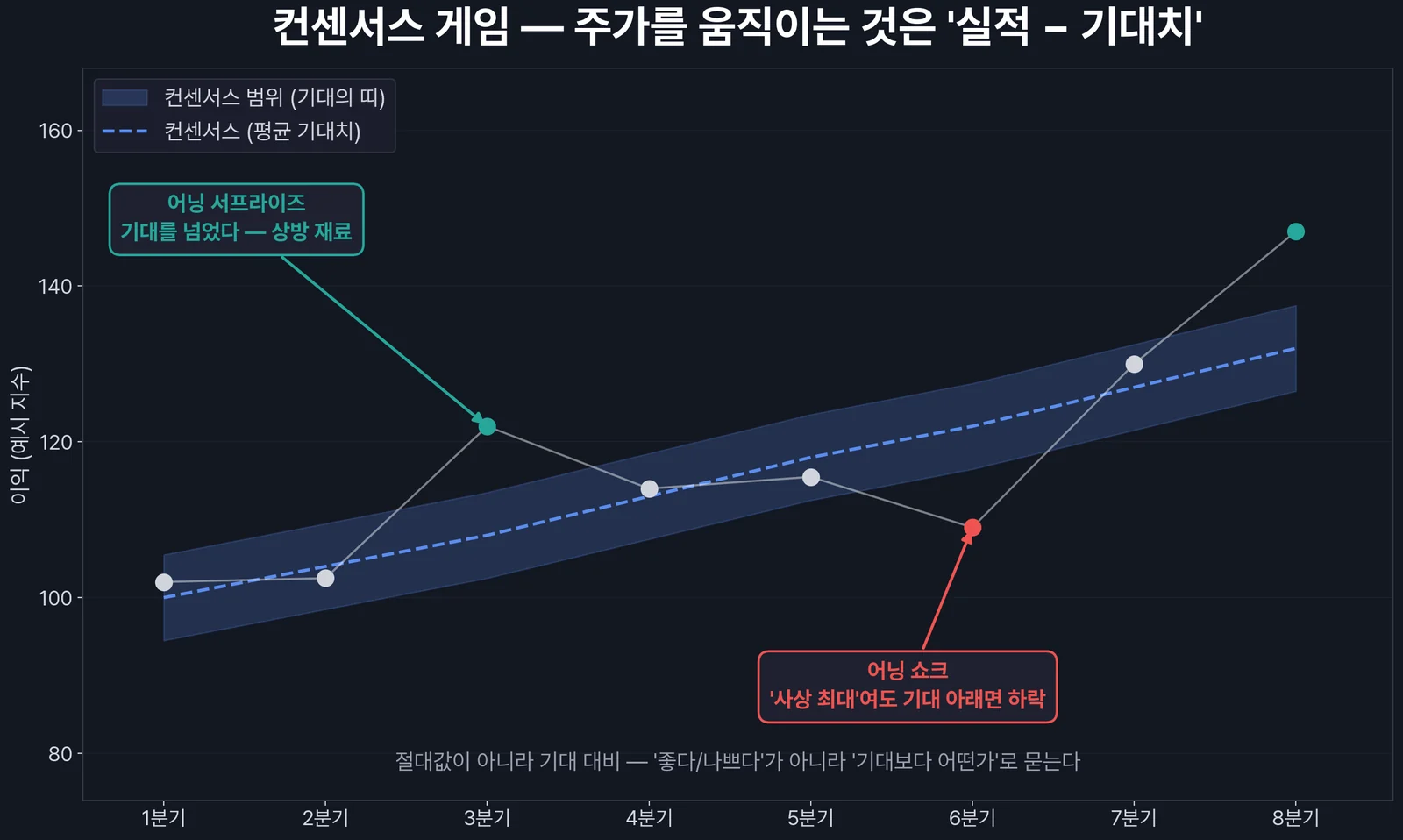

애널리스트 여러 명의 추정치를 평균 낸 것이 컨센서스(시장 예상치) 다. 그리고 이 숫자가 중요한 이유는 정확해서가 아니라 — 주가가 이미 그 기대를 반영하고 있어서다.

①편의 멀티플이 ‘기대의 가격표’라고 했다. 컨센서스는 그 기대를 숫자로 표준화한 것이다. 그래서 시장의 셈법은 이렇게 작동한다.

주가를 움직이는 것은 실적의 절대값이 아니라, 실적 − 기대치다.

이 구조가 초보의 단골 미스터리를 푼다. “사상 최대 실적인데 주가가 왜 빠지지?” — 시장은 사상 최대를 이미 알고 있었고, 그보다 더 큰 숫자를 기대했던 것이다. 거꾸로 적자 발표에 주가가 오르는 것도 같은 원리다 — 예상보다 적자가 작았으니까.

실전 사용법: 관찰 목록 기업의 분기 실적 발표 일정과 컨센서스를 미리 확인해 두고(네이버페이 증권·에프앤가이드 등에서 무료), 발표치를 기대치와 함께 읽는 습관. “좋다/나쁘다”가 아니라 “기대 대비 어떤가”로 묻는 것이 시장의 문법이다.

여기에 보조 신호 하나를 얹을 수 있다 — 내부자 거래 공시. 임원·대주주의 지분 변동은 DART에 의무 공시되는데, 회사를 가장 잘 아는 사람들의 실제 행동이라는 점에서 참고 가치가 있다. 단, 매도는 세금·개인 사정 등 이유가 다양해 신호가 약하고, 자기 돈으로 사는 매수가 상대적으로 읽을 만한 신호로 통한다.

주식의 스타일 분류 — 내 종목의 성격 알기

리서치를 읽다 보면 성장주·가치주 같은 분류 어휘를 계속 만난다. 종목의 ‘성격’을 정리해 두면 리포트도, 내 포트폴리오도 입체적으로 보인다.

| 스타일 | 정의 | 주가의 동력 | 주의점 |

|---|---|---|---|

| 가치주 | 자산·이익 대비 싼 주식 | 저평가 해소(멀티플 회복) | 밸류 트랩 (⑦편) |

| 성장주 | 이익이 빠르게 크는 주식 | 이익 성장 그 자체 | 높은 멀티플 = 금리·기대 변화에 민감 (⑧편) |

| 배당주 | 안정 배당이 매력인 주식 | 배당수익률 + 안정성 | 배당의 지속가능성(FCF) 확인 (⑥편) |

| 경기민감주 | 실적이 경기에 연동 | 경기 사이클의 국면 | 경기의 작동원리와 함께 |

| 방어주 | 경기와 무관한 수요 | 침체기의 상대 강세 | 호황기엔 상대적으로 둔함 |

분류의 용도는 라벨링이 아니라 질문의 교정이다. 성장주에게 “배당 왜 안 주냐”고 묻거나 가치주에게 “왜 안 크냐”고 묻는 것은 과녁이 틀린 질문이다. 스타일마다 봐야 할 지표와 어울리는 멀티플(⑦편)이 다르다.

마무리

- 리포트의 보석은 목표주가가 아니라 추정의 근거와 산업 데이터다

- 국내 리포트에 매도는 드물다 — ‘중립’이 사실상의 경고라는 방언을 알 것

- 주가를 움직이는 것은 실적이 아니라 실적 − 컨센서스

- 내부자 거래는 보조 신호 — 매도보다 자발적 매수가 읽을 만하다

- 스타일 분류는 라벨이 아니라 질문을 교정하는 도구다

다음 편은 시간의 축을 다루는 도구 — 기술적 분석이다. 가치를 아는 사람이 수급의 언어를 어떻게 빌려 쓰는가.

자주 묻는 질문 (FAQ)

Q1. 애널리스트 리포트는 어디서 보나?

A. 각 증권사 리서치 센터 페이지와 네이버페이 증권의 리서치 코너에서 무료로 볼 수 있다. 한 종목을 본다면 한 증권사가 아니라 두세 곳의 리포트를 겹쳐 읽어야 가정의 차이가 보인다.

Q2. 컨센서스가 없는 소형주는 어떻게 하나?

A. 커버하는 애널리스트가 없는 종목은 기대치가 표준화돼 있지 않다는 뜻 — 정보 비대칭이 크다. 위험이자 기회다. 이 경우 DART 원문과 산업 리포트로 직접 추정하는 수밖에 없고, 그만큼 안전마진(⑧편)을 더 넓게 잡는 것이 합리적이다.

Q3. 어닝 서프라이즈 종목을 따라 사면 되지 않나?

A. 서프라이즈 직후의 추격 매수는 이미 오른 가격을 사는 일이 되기 쉽다. 서프라이즈의 ‘원인’이 일회성인지 구조적인지(④편의 영업이익 점검)를 확인하고, 구조적이라면 추정치 상향이 이어지는지를 보는 것이 한 박자 깊은 사용법이다.

Q4. 내부자 매수만 보고 따라 사도 되나?

A. 단독 근거로는 부족하다. 내부자도 틀리고, 매수 규모가 상징적인 수준일 수도 있다. 깔때기(②편)를 통과한 종목에서 내부자 매수가 확인되면 ‘확신의 가산점’ 정도로 쓰는 것이 적절하다.