주식의 작동원리 ⑤ — 재무상태표, 회사의 체력검사

/ 13 min read

Table of Contents

④편의 손익계산서가 한 해의 성적표였다면, 이번 편의 재무상태표는 건강검진표다. 12월 31일 자정, 회사의 모든 재산과 빚을 한 장에 찍은 사진.

이 문서의 뼈대는 등식 하나로 요약된다.

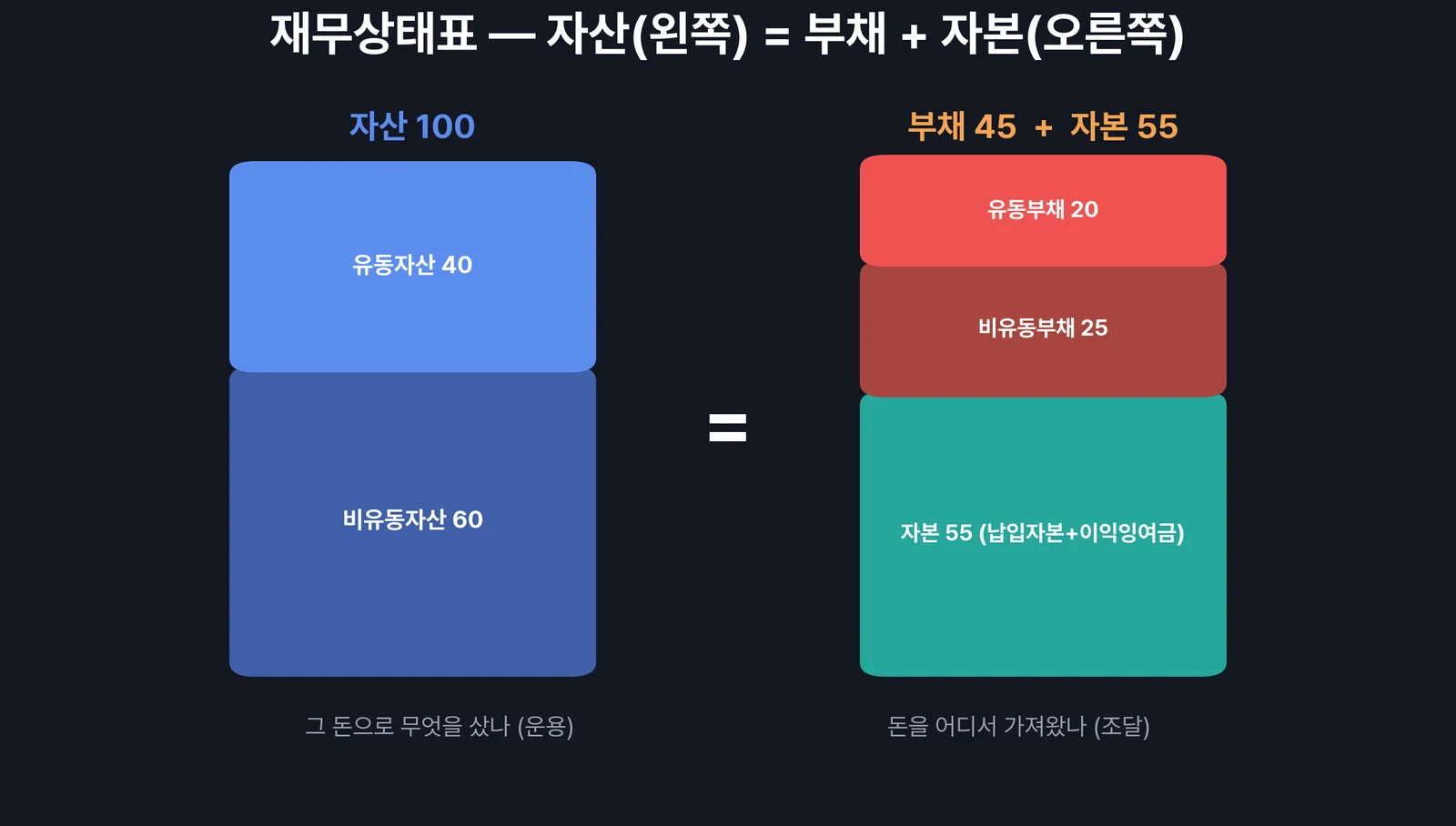

자산 = 부채 + 자본

회사가 가진 모든 것(자산)은, 남의 돈(부채)과 내 돈(자본) 둘 중 하나로 조달됐다는 뜻이다. 사진의 오른쪽(어디서 돈을 가져왔나)과 왼쪽(그 돈으로 무엇을 샀나)이 항상 일치하는 구조 — 그래서 영어 이름이 Balance Sheet다.

사진의 구조 — 자산·부채·자본

각 구역에서 투자자가 주목할 포인트만 추리면 이렇다.

자산 — 양보다 질이다. 현금과 매출채권과 재고는 같은 유동자산이어도 체급이 다르다. 특히 매출채권·재고가 매출 증가 속도보다 빨리 불어나면 ④편에서 본 이익-현금 간극의 경고등이다.

부채 — 만기가 핵심이다. 1년 안에 갚아야 할 유동부채와 그 부채를 감당할 유동자산의 비율(유동비율)이 단기 생존력을 말해준다. 차입금의 만기 구조는 본문이 아니라 주석에 있다 — ③편에서 주석을 강조한 이유다.

자본 — 출처를 본다. 주주가 낸 돈(납입자본)보다 회사가 벌어 쌓은 돈(이익잉여금)의 비중이 큰 회사는, 스스로 벌어 성장해 온 역사가 장부에 새겨진 셈이다.

ROE — 수익성의 제왕 지표

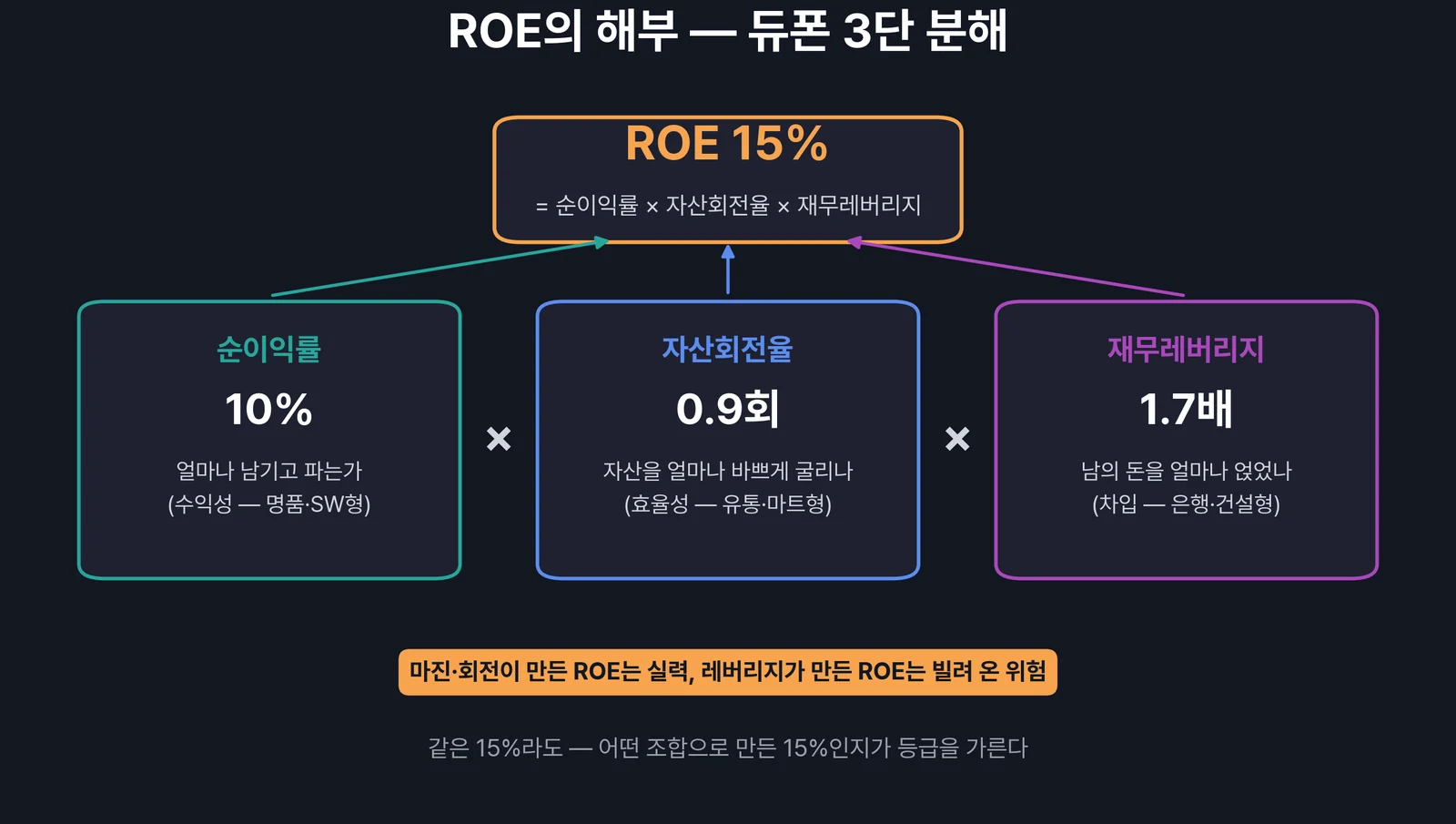

재무상태표와 손익계산서를 연결하면 주식 분석에서 가장 많이 호명되는 지표가 나온다. 자기자본이익률, ROE다.

ROE = 순이익 ÷ 자기자본 — 주주의 돈으로 1년에 몇 %를 벌었는가

주주 입장에서 이보다 직관적인 질문은 없다. 내 돈(자본)을 맡겼더니 회사가 얼마의 수익률로 굴려줬는가. 버핏이 기업을 고르는 제1 기준으로 꼽아온 지표이기도 하다.

그런데 ROE는 단독으로 보면 위험한 지표다. 같은 ROE 15%라도 만들어진 경로가 전혀 다를 수 있기 때문이다. 그 경로를 해부하는 도구가 듀폰 분석 — ROE를 세 조각의 곱으로 쪼개는 고전적 기법이다.

ROE = 순이익률 × 자산회전율 × 재무레버리지

세 조각의 의미를 회사 유형으로 치환하면 이렇다.

| 조각 | 질문 | 이 조각이 큰 회사의 전형 |

|---|---|---|

| 순이익률 | 비싸게 파는가 | 명품·소프트웨어 — 마진 장사 |

| 자산회전율 | 빨리 굴리는가 | 유통·마트 — 박리다매 |

| 재무레버리지 | 빚을 얹었는가 | 은행·건설 — 차입 구조 사업 |

여기서 결정적 통찰이 나온다. 마진으로 만든 ROE와 빚으로 만든 ROE는 같은 등급이 아니다. 순이익률·회전율이 끌어올린 ROE는 사업의 실력이지만, 레버리지가 끌어올린 ROE는 위험을 빌려 온 성적이다. 금리가 오르거나 매출이 꺾이는 순간(돈의 작동원리 ③편의 금리 환경 변화), 레버리지는 ROE를 부풀렸던 그 배율 그대로 손실을 부풀린다.

같은 점수라도, 어떻게 딴 점수인지가 등급을 가른다.

부채 — 독인가 도구인가

부채를 무조건 악으로 보는 것도 초보의 오해다. 부채는 레버리지 — 수익과 손실을 같이 증폭하는 지렛대다(부동산 대출 기초에서 가계 버전으로, 경기 ③편에서 경제 전체 버전으로 본 그 원리의 기업 버전이다).

투자자의 점검 포인트는 부채의 양·질·짝이다.

- 양 — 부채비율(부채÷자본). 절대 기준은 업종마다 다르지만, 같은 업종 평균 대비 위치와 추세를 본다

- 질 — 이자 없는 부채(매입채무·선수금)와 이자 나가는 부채(차입금·사채)는 다르다. 선수금이 많은 회사는 오히려 고객 돈으로 사업하는 강자일 수 있다

- 짝 — 이자보상배율(영업이익÷이자비용). 본업으로 번 돈이 이자의 몇 배인가. 1배 근처라면 버는 족족 이자로 나가는 한계기업의 신호다

실전 체크 — 재무상태표에서 내가 보는 순서

- 유동비율 — 1년 내 갚을 돈을 1년 내 현금화할 자산으로 감당하는가

- 부채비율의 추세 — 늘고 있는가, 업종 평균 대비 어디인가

- 이자보상배율 — 영업이익이 이자비용의 몇 배인가

- ROE 듀폰 분해 — 이 회사의 ROE는 마진형인가 회전형인가 레버리지형인가

- 매출채권·재고의 증가 속도 — 매출보다 빨리 늘면 ④편의 경고등

마무리

- 재무상태표 = 자산 = 부채 + 자본의 사진 — 오른쪽(조달)과 왼쪽(운용)

- ROE = 주주 돈의 수익률 — 그러나 단독으로 보면 위험하다

- 듀폰 분해: 순이익률 × 회전율 × 레버리지 — 같은 ROE도 경로가 다르면 등급이 다르다

- 부채는 독도 도구도 아니다 — 양·질·짝으로 판단한다

- 체력은 평시에 안 보인다 — 재무상태표는 위기를 가정하고 읽는 문서다

다음 편은 3부작의 마지막 — 현금흐름표다. “이익은 의견이고 현금은 사실”이라는 오래된 격언의 의미와, 세 가지 현금흐름의 부호만으로 기업의 유형을 읽는 법.

자주 묻는 질문 (FAQ)

Q1. ROE는 몇 % 이상이면 좋은 회사인가?

A. 흔히 두 자릿수(10% 이상)의 장기 유지를 우량의 기준으로 보지만, 절대 기준보다 중요한 것은 지속성과 경로다. 5년 이상 꾸준한 12%가 들쭉날쭉한 20%보다 낫고, 레버리지 없이 만든 10%가 빚으로 만든 15%보다 단단하다.

Q2. 부채비율 100%가 넘으면 위험한가?

A. 업종에 따라 다르다. 조선·건설·금융은 사업 구조상 높고, 소프트웨어는 낮은 게 자연스럽다. 같은 업종 평균과 비교하고, 이자보상배율로 감당 능력을 함께 확인하는 것이 바른 독법이다.

Q3. 자사주 매입은 재무상태표에 어떻게 나타나나?

A. 자사주를 사면 자본이 줄어든다(자기주식은 자본의 차감 항목). 자본이 줄면 같은 순이익에도 ROE가 올라가는 효과가 생긴다 — 주주환원인 동시에 ROE를 읽을 때 감안해야 할 변수다.

Q4. 무형자산이 큰 회사는 어떻게 보나?

A. 브랜드·특허·개발비 같은 무형자산은 실체 확인이 어렵고, 인수합병에서 생긴 영업권은 손상차손(한 번에 큰 비용 처리)의 잠재 폭탄이 될 수 있다. 무형자산 비중이 큰 회사일수록 주석에서 그 구성을 확인하는 습관이 필요하다.