주식의 작동원리 ⑦ — 상대가치평가, 멀티플이라는 언어

/ 13 min read

Table of Contents

재무제표 3부작으로 기업의 실력을 읽는 법을 배웠다. 이제 가치평가 2부작의 질문으로 넘어간다.

“좋은 회사인 건 알겠다. 그래서, 지금 가격은 싼가 비싼가?”

②편 깔때기의 마지막 관문(가격 점검)이 바로 이 질문이었다. 그리고 시장이 이 질문에 답할 때 쓰는 언어가 멀티플(배수) — 이번 편의 주제인 상대가치평가다.

멀티플의 본질 — 가격이 아니라 기대를 산다

상대가치평가의 발상은 단순하다. 비슷한 것끼리 비교해서 비싼지 싼지를 가늠한다. 아파트를 살 때 옆 단지 시세를 보는 것과 같다 — 부동산의 ‘평당가’에 해당하는 것이 주식의 멀티플이다.

①편의 공식을 뒤집으면 멀티플의 정체가 나온다.

주가 = EPS × PER → PER = 주가 ÷ EPS

PER 10배의 뜻: 시장이 이 회사의 1년 치 이익에 10년 치 값을 지불하고 있다는 것. 그래서 멀티플은 본질적으로 기대의 가격표다. 높은 멀티플 = 미래 이익이 커질 거라는 기대가 비싸게 반영됨. 낮은 멀티플 = 기대가 없거나, 위험이 할인됨.

멀티플을 산다는 것은, 남들의 기대에 값을 치르는 일이다.

4대 멀티플 — 언제 어떤 척도를 쓰나

척도는 하나가 아니다. 기업의 성격에 따라 맞는 척도가 다르다.

| 멀티플 | 계산 | 어울리는 기업 | 맹점 |

|---|---|---|---|

| PER | 시가총액 ÷ 순이익 | 이익이 안정된 기업 전반 | 적자면 계산 불가, 일회성 이익에 왜곡 |

| PBR | 시가총액 ÷ 자기자본 | 은행·보험, 자산 중심 기업 | 브랜드·기술 같은 무형 가치 반영 못 함 |

| EV/EBITDA | (시총+순차입금) ÷ 상각전영업이익 | 부채·감가상각이 큰 장치산업, M&A 비교 | 계산이 복잡, CAPEX 부담 무시 |

| PEG | PER ÷ 이익성장률 | 고성장 기업끼리 비교 | 성장률 추정 자체가 불확실 |

핵심 요령은 둘이다. 업의 성격에 맞는 척도를 고를 것(은행을 PER로만 보거나 적자 성장주를 PER로 보면 길을 잃는다), 그리고 한 척도만 쓰지 말 것 — 두세 개의 멀티플이 같은 방향을 가리킬 때 판단의 신뢰도가 올라간다.

유사기업 선정 — 비교의 함정

상대가치평가의 성패는 멀티플 계산이 아니라 누구와 비교하느냐에서 갈린다. 옆 단지가 아니라 강 건너 다른 도시의 아파트와 비교하면 평당가는 무의미해지는 것과 같다.

유사기업(피어 그룹)을 고를 때 따지는 축은 대략 이렇다 — 같은 산업인가, 사업 모델이 비슷한가(제조 vs 플랫폼), 성장 단계가 비슷한가, 규모와 시장 지위가 비슷한가.

여기서 흔한 함정 두 가지.

- 이름만 같은 업종. 같은 ‘IT’여도 하드웨어 제조와 SaaS는 마진 구조가 완전히 다르다. 산업 분류 코드가 아니라 돈 버는 방식으로 묶어야 한다.

- 평균의 함정. 업종 평균 PER에는 부실기업과 초우량기업이 뒤섞여 있다. 평균보다 중앙값을, 그리고 가장 비슷한 2~3개 기업과의 직접 비교를 우선한다.

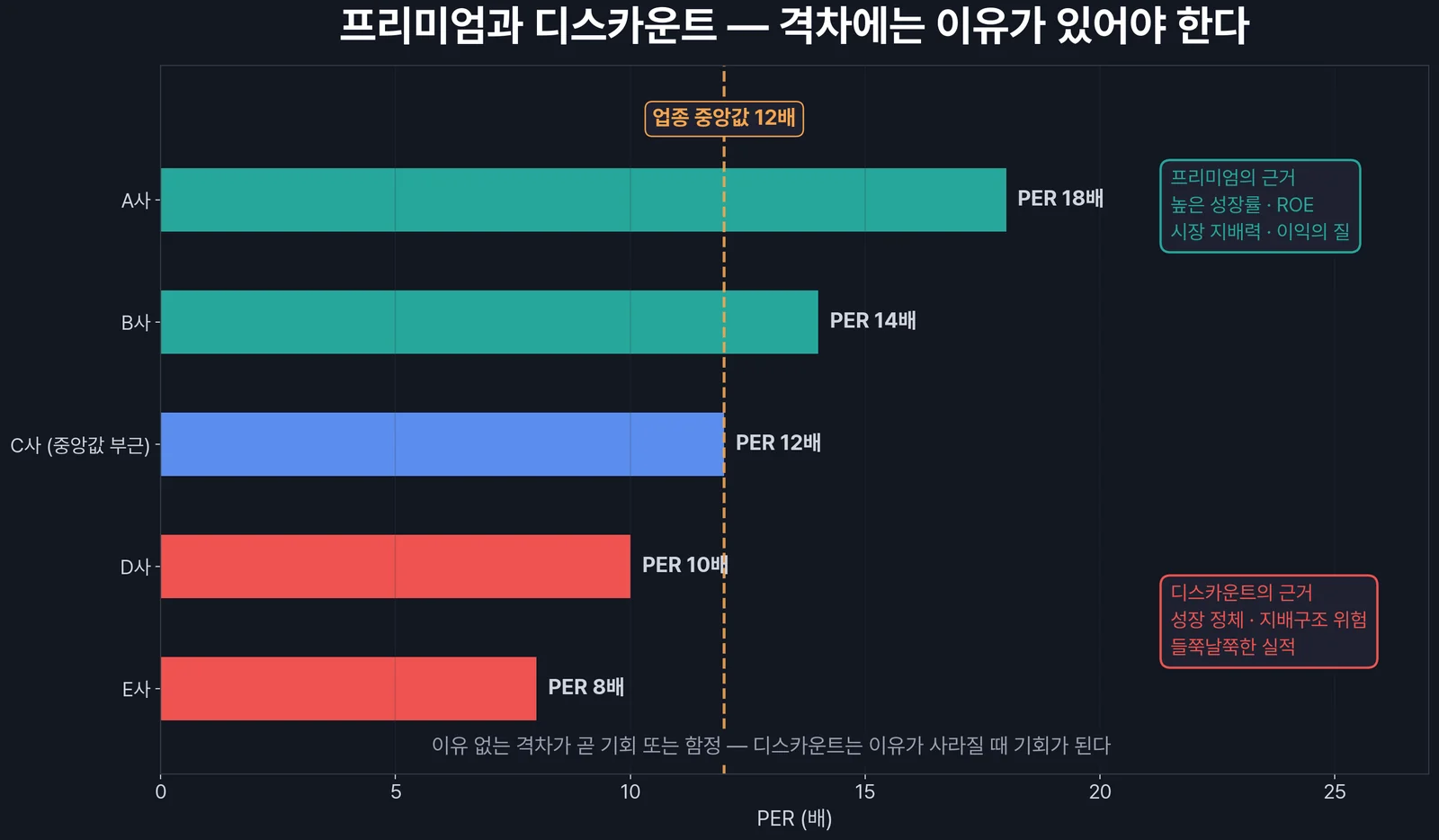

프리미엄과 디스카운트 — 차이에는 이유가 있다

유사기업보다 멀티플이 높으면 프리미엄, 낮으면 디스카운트다. 중요한 것은 — 차이 자체가 아니라 차이의 이유다.

프리미엄을 정당화하는 것들: 더 빠른 이익 성장, 더 높은 ROE(⑤편의 듀폰에서 마진·회전으로 만든 ROE), 시장 지배력, 예측 가능한 실적. 디스카운트를 정당화하는 것들: 성장 정체, 들쭉날쭉한 실적, 주주에게 불리한 지배구조, 낮은 환금성.

그리고 한국 투자자라면 피해 갈 수 없는 단어 — 코리아 디스카운트. 한국 시장 전반이 해외 유사기업 대비 낮은 멀티플로 거래되어 온 현상으로, 지배구조·주주환원 미흡·지정학 위험 등이 원인으로 거론된다. 개별 기업을 해외 피어와 비교할 때는 이 시장 단위의 할인을 감안해야 비교가 공정해진다.

실전의 판단 공식은 이것이다. “디스카운트는 이유가 사라질 때 기회가 된다.” 이유 있는 할인은 정당한 가격이고, 이유가 해소되는 중인데 가격에 반영이 안 됐다면 — 그것이 상대가치평가가 찾아주는 알파의 원형이다.

멀티플의 한계 — 이 척도가 잴 수 없는 것

정직하게 한계를 적는다.

- 시장 전체가 비쌀 때 무력하다. 모두가 거품이면 ‘상대적으로 덜 비싼 것’도 비싸다. 닷컴 버블의 교훈이다.

- 기준 이익이 왜곡되면 같이 왜곡된다. 일회성 이익으로 부풀린 EPS 위의 PER은 가짜 신호다 — ④편의 영업이익 점검이 선행돼야 하는 이유.

- 싼 데는 이유가 있을 수 있다. 낮은 멀티플만 보고 사는 것을 가치 함정(밸류 트랩)이라 부른다. 싸서 사는 게 아니라, 싸야 할 이유보다 더 싸서 사는 것이다.

이 한계들 때문에 상대가치만으로는 반쪽이다. “남들과 비교하면 얼마”가 아니라 “이 사업 자체가 버는 돈으로 따지면 얼마”를 묻는 도구 — 그것이 다음 편의 내재가치평가다.

마무리

- 멀티플 = 기대의 가격표 — 높은 멀티플은 비싼 기대를 산다는 뜻

- 4대 척도: PER·PBR·EV/EBITDA·PEG — 업의 성격에 맞게, 두세 개를 교차로

- 비교의 성패는 유사기업 선정 — 산업 코드가 아니라 돈 버는 방식으로

- 프리미엄/디스카운트는 이유를 물어라 — 이유 없는 격차가 기회 또는 함정

- 한계를 알 것 — 시장 전체의 거품과 밸류 트랩 앞에서 멀티플은 무력하다

자주 묻는 질문 (FAQ)

Q1. PER이 낮은 종목만 골라 사면 수익이 나지 않나?

A. 저PER 전략은 역사적으로 유효했던 구간도 있지만, 밸류 트랩이라는 대가가 따른다. 싼 이유(성장 정체·사양 산업·지배구조)가 해소될 수 없는 종목은 영원히 싸다. 멀티플은 출발점이지 결론이 아니다.

Q2. 같은 회사인데 PER이 어제와 오늘 다르게 보인다?

A. 분모가 다를 수 있다. 지난 4개 분기 실적 기준(트레일링)인지, 향후 추정 이익 기준(포워드)인지 확인해야 한다. 성장 기업일수록 두 값의 차이가 크고, 비교할 때는 같은 기준끼리 맞춰야 한다.

Q3. EV/EBITDA는 왜 M&A에서 많이 쓰나?

A. 기업을 통째로 산다면 시가총액만이 아니라 떠안을 부채까지가 인수 가격(EV)이기 때문이다. 또 EBITDA는 감가상각이라는 비현금 비용을 걷어내 — 자본 구조와 회계 정책이 다른 기업끼리 비교하기에 공정한 잣대가 된다.

Q4. 코리아 디스카운트는 해소되고 있나?

A. 주주환원 확대·지배구조 개선을 압박하는 정책 흐름(밸류업 프로그램 등)이 이어지고 있고, 일부 업종에서 변화의 신호도 있다. 다만 구조적 요인이 한 번에 사라지긴 어렵다 — 투자자 입장에서는 ‘해소를 전제’하기보다 ‘해소되면 보너스’로 보는 편이 보수적이다.