주식의 작동원리 ② — 종목탐색, 수천 개 중 내 종목을 좁히는 깔때기

/ 14 min read

Table of Contents

지난 편에서 개별 종목 공부는 “ETF보다 잘할 수 있는가”에 대한 도전이라고 했다. 도전을 받아들였다면, 첫 번째 벽은 의외의 곳에 있다.

종목이 너무 많다.

한국거래소에 상장된 회사만 2,600개가 넘고, 미국까지 넓히면 수천 개가 더해진다. 하루에 한 기업씩 재무제표를 읽어도 다 보는 데 몇 년이 걸린다. 그래서 분석 기술보다 먼저 필요한 것이 탐색의 방법론 — 들여다볼 가치가 있는 후보를 좁히는 깔때기다.

왜 좁혀야 하는가 — 능력의 원

워런 버핏의 오래된 조언 중에 능력의 원(Circle of Competence) 이 있다. 핵심은 원의 크기가 아니라 경계를 아는 것이다. 내가 이해할 수 있는 사업과 이해할 수 없는 사업을 구분하고, 원 밖의 종목은 아무리 좋아 보여도 후보에서 제외하는 것.

좁히는 일이 손해처럼 느껴질 수 있다. “범위를 줄이면 기회도 줄지 않나?” 실제로는 반대다. 2,600개를 얕게 아는 사람과 30개를 깊게 아는 사람이 시장에서 만나면, 그 30개 종목에 한해서는 후자가 압도적으로 유리하다. 알파는 넓이가 아니라 깊이에서 나온다.

전부를 보려는 사람은 결국 아무것도 보지 못한다.

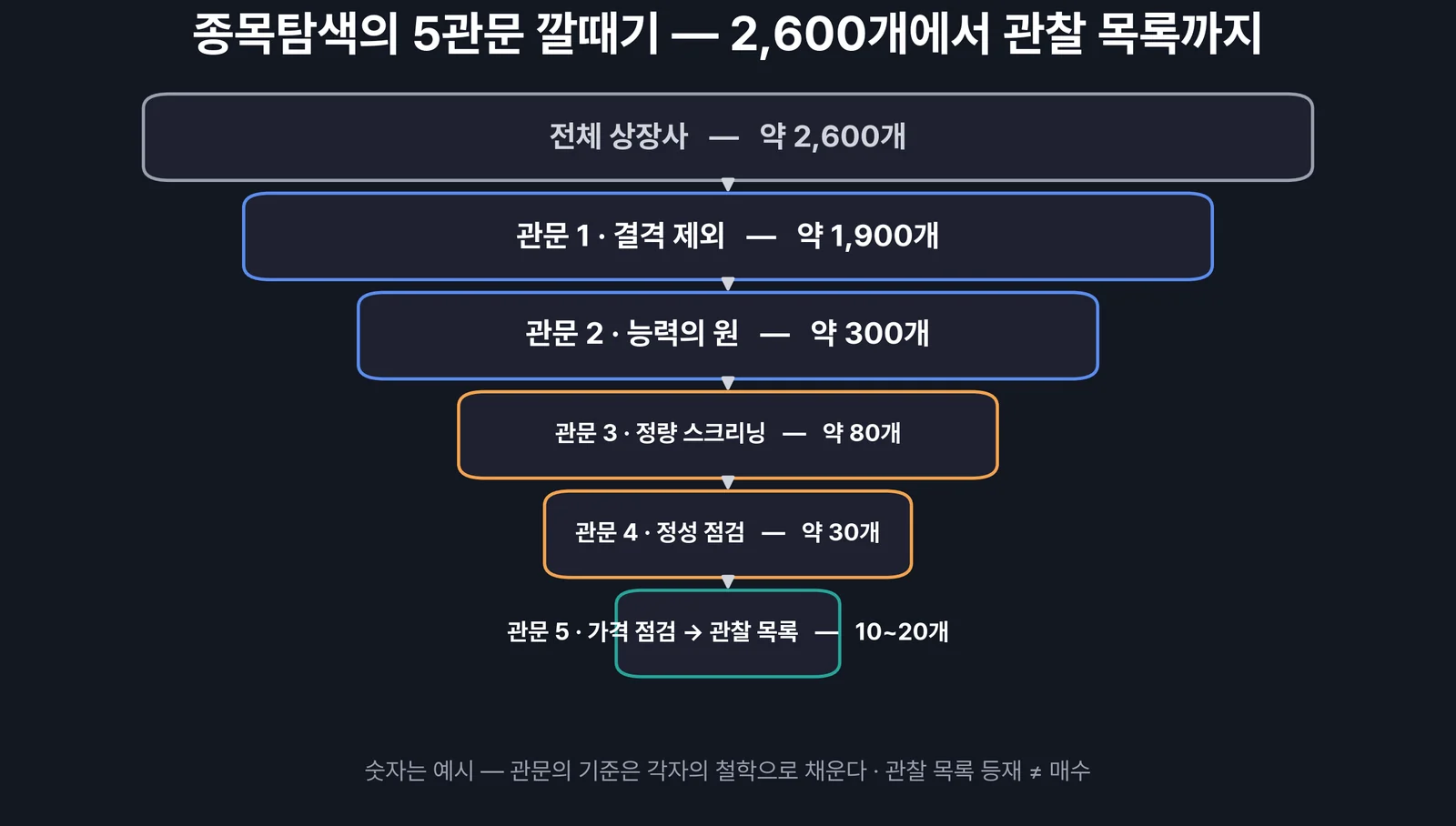

5관문 깔때기 — 나의 탐색 설계

탐색을 운에 맡기지 않으려면 관문을 정해두는 것이 좋다. 내가 쓰는 깔때기는 다섯 개의 관문으로 되어 있다. 숫자는 예시이며, 관문의 기준은 각자의 철학에 맞게 바꾸면 된다.

관문 1 — 결격 제외. 관리종목, 자본잠식, 수년 연속 적자, 감사의견 비적정 같은 명백한 위험군을 기계적으로 거른다. 고민할 가치를 따지기 전에 자격부터 보는 단계다.

관문 2 — 능력의 원. 사업 모델을 한 문단으로 설명할 수 있는가? 누구에게 무엇을 팔아 어떻게 돈을 버는지 내 언어로 말하지 못하면 통과 불가. 여기서 후보의 대부분이 떨어진다 — 그리고 그게 정상이다.

관문 3 — 정량 스크리닝. 숫자 필터를 돌린다. 예컨대 영업이익률·ROE의 하한선, 부채비율의 상한선 같은 것들. 구체적 기준은 ④~⑥편(재무제표 3부작)을 읽고 나면 스스로 정할 수 있게 된다.

관문 4 — 정성 점검. 숫자에 안 잡히는 것들 — 이 회사의 이익을 지켜주는 해자(진입장벽)는 무엇인가, 산업의 방향은 순풍인가 역풍인가, 경영진은 주주의 편인가.

관문 5 — 가격 점검. 좋은 회사인 것과 좋은 주식인 것은 다르다. 아무리 훌륭한 기업도 비싸게 사면 평범한 투자가 된다. 가격이 가치 대비 어떤지는 ⑦~⑧편(가치평가)의 주제다.

다섯 관문을 통과한 종목이 관찰 목록(워치리스트) 에 들어간다. 중요한 것은 — 관찰 목록 등재가 매수가 아니라는 점이다. 깔때기는 후보를 고르는 장치이지, 방아쇠가 아니다.

거장들의 깔때기 — 세 가지 유형

같은 깔때기라도 거장마다 관문의 가중치가 달랐다. 자기 스타일을 찾는 데 참고가 되는 세 유형을 비교한다.

| 유형 | 대표 인물 | 깔때기의 중심 | 한 줄 요약 |

|---|---|---|---|

| 담배꽁초형 | 초기 그레이엄 | 가격 (관문 5) | “얼마나 싼가” — 청산가치보다 싼 기업 |

| 프랜차이즈형 | 버핏·멍거 | 사업의 질 (관문 4) | “얼마나 위대한가” — 해자 있는 기업을 합리적 가격에 |

| 생활발견형 | 피터 린치 | 능력의 원 (관문 2) | “내가 아는 것” — 일상에서 발견한 기업을 숫자로 검증 |

세 유형에 공통점이 하나 있다. 모두 자기만의 명시적인 기준이 있었다는 것. 유형이 무엇이든, 기준이 글로 적혀 있느냐가 아마추어와 프로를 가른다. 적혀 있지 않은 기준은 시장이 흔들릴 때 함께 흔들린다.

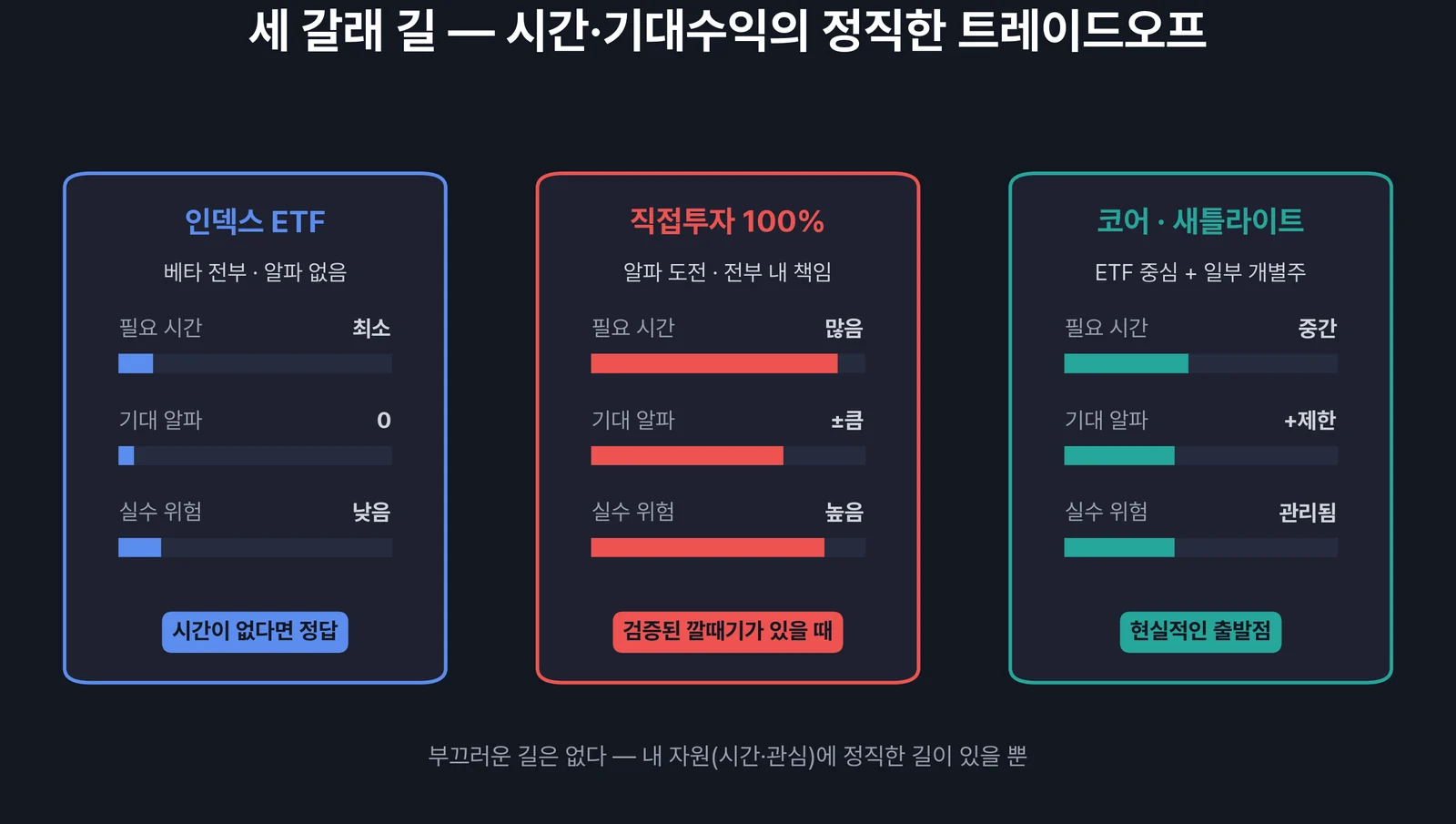

ETF와 직접투자 — 분기점을 정직하게

탐색 이야기를 하면서 이 질문을 피해 갈 수 없다. “이 수고를 감수할 것인가, ETF로 충분한가?”

판단 기준은 수익률 자랑이 아니라 자원이다. 매주 기업 분석에 쓸 시간이 몇 시간인가. 그 시간이 없다면 ETF가 합리적 답이고, 부끄러운 답이 아니다. 시간을 낼 수 있다면 — 코어·새틀라이트 구조가 현실적인 출발점이다. 계좌의 중심(코어)은 인덱스로 베타를 깔고, 일부(새틀라이트)로 직접 고른 종목에서 알파를 시도하는 것. 실패해도 계좌 전체가 무너지지 않고, 성공하면 내 깔때기가 작동한다는 증거를 얻는다.

탐색의 함정 — 깔때기를 거꾸로 쓰는 사람들

마지막으로, 가장 흔한 실패 패턴을 적어둔다. 결론을 먼저 정하고 깔때기를 통과시키는 것이다.

급등하는 종목을 보고 마음이 먼저 사버린 뒤, 그 결정을 정당화할 근거를 수집하는 순서 — 이것은 탐색이 아니라 합리화다. 깔때기는 후보가 위에서 아래로 흐를 때만 작동한다. 아래(매수 욕구)에서 위(근거)로 거슬러 오르는 순간, 다섯 관문은 전부 통과 도장을 찍어주는 형식 절차가 된다. 이 심리의 구조는 ⑫편(투자 심리)에서 제대로 해부한다.

깔때기의 적은 시장이 아니라, 깔때기를 쥔 손이다.

마무리

- 분석보다 먼저 탐색의 방법론 — 알파는 넓이가 아니라 깊이에서 나온다

- 5관문 깔때기: 결격 제외 → 능력의 원 → 정량 → 정성 → 가격

- 거장들의 공통점은 스타일이 아니라 명시된 기준

- ETF는 부끄러운 답이 아니다 — 코어·새틀라이트가 현실적 절충

- 깔때기는 위에서 아래로 — 결론을 먼저 정하면 탐색은 합리화가 된다

다음 편부터 깔때기의 관문 3을 채울 무기 — 재무제표 3부작이 시작된다. 첫 순서는 세 장의 지도가 어떻게 연결되는지부터.

자주 묻는 질문 (FAQ)

Q1. 정량 스크리닝 도구는 어디서 쓰나?

A. 증권사 HTS·MTS의 종목검색(조건검색) 기능이 기본이고, 네이버페이 증권·컴퍼니가이드 같은 무료 서비스로도 ROE·부채비율 등 기본 필터를 걸 수 있다. 도구보다 중요한 것은 필터 기준을 내가 설명할 수 있느냐다.

Q2. 능력의 원이 너무 좁은데 어떻게 넓히나?

A. 원은 종목을 사면서가 아니라 공부하면서 넓어진다. 내 직업·소비 경험과 맞닿은 산업부터 시작해 한 산업씩 더하는 것이 정석이다. 단, 넓히는 속도보다 경계를 정확히 아는 것이 항상 우선이다.

Q3. 관찰 목록은 몇 종목이 적당한가?

A. 정답은 없지만, 분기마다 실적을 따라갈 수 있는 수가 상한선이다. 개인 투자자 기준 10~30개 안팎이 현실적이라는 의견이 많다. 목록이 그보다 커지면 깔때기 기준을 더 조이라는 신호로 읽으면 된다.

Q4. 좋은 종목 추천을 받으면 어떻게 하나?

A. 추천은 깔때기의 입구로만 받는다 — 즉 ‘관문 1부터 통과시켜 볼 후보’로 취급하는 것이다. 남의 확신은 내 보유 근거가 될 수 없다. 검증 없이 산 종목은 떨어질 때 팔아야 할지 버텨야 할지 판단할 기준도 없다.