가상화폐의 작동원리 ⑬ — MEV, 거래 순서에 숨은 보이지 않는 세금

/ 12 min read

Table of Contents

⑨편에서 스왑을 실습한 독자라면 한 번쯤 겪었을 일이다. 분명히 화면에는 91개를 받는다고 떠 있었는데, 체결되고 보니 89개다. 슬리피지 탓이라고 넘기기엔 — 이상하게 항상 나에게 불리한 쪽으로만 미끄러진다.

우연이 아닐 수 있다. 그 미끄러짐의 상당 부분에는 이름이 있다 — MEV(Maximal Extractable Value, 최대 추출 가능 가치). 블록체인 이론의 가장 어두운 골목이자, 온체인에서 거래하는 모든 사람이 이미 내고 있는 보이지 않는 세금이다.

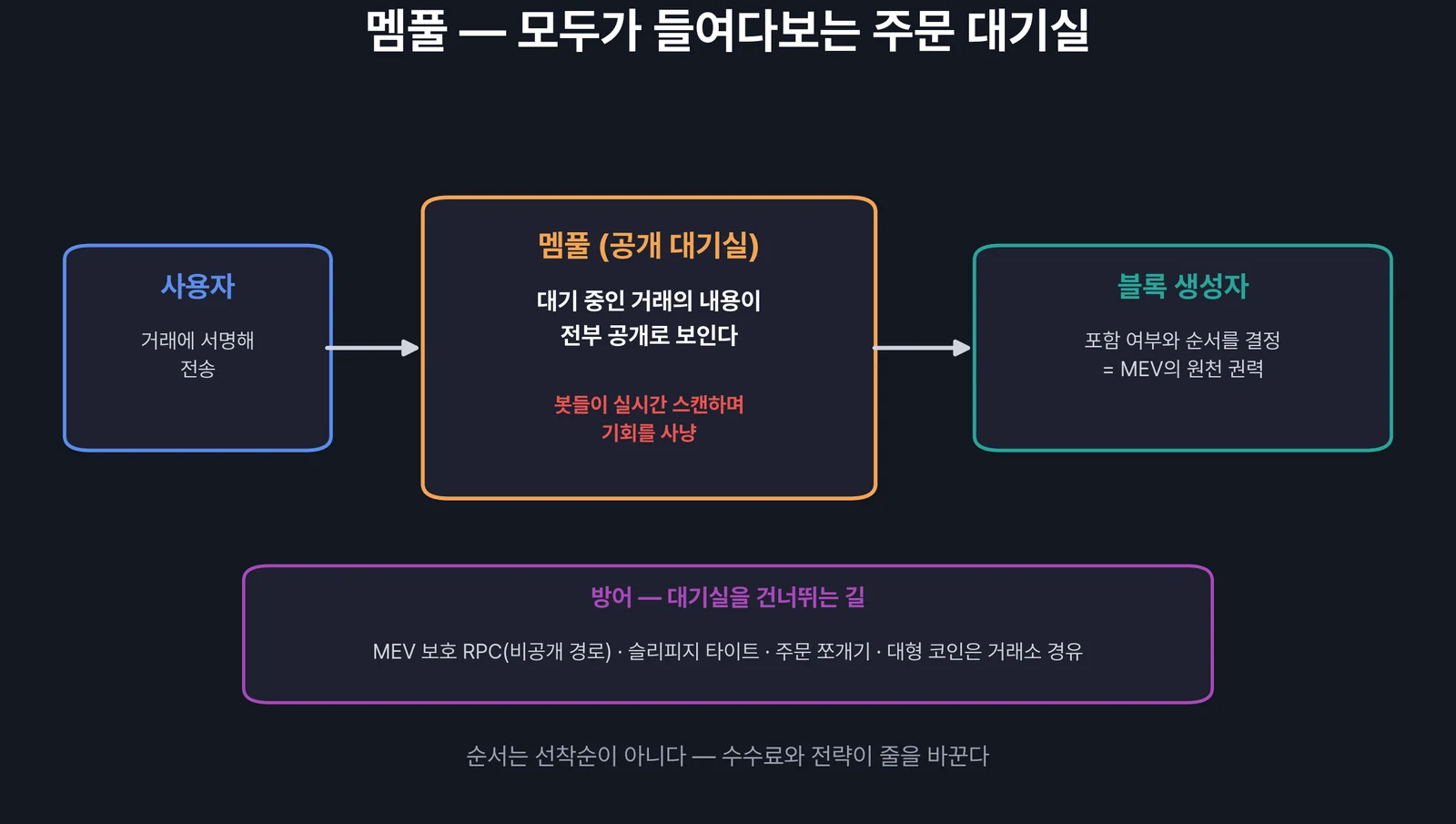

멤풀 — 모두가 들여다보는 주문 대기실

출발점은 ②편에서 지나쳤던 디테일이다. 내가 서명한 거래는 블록에 담기기 전, 멤풀(mempool) 이라는 대기실에서 줄을 선다. 그런데 이 대기실은 공개되어 있다 — 누구나 대기 중인 거래의 내용(어떤 토큰을 얼마나 사려는지)을 실시간으로 들여다볼 수 있다.

그리고 결정적인 사실 하나. 대기열의 순서는 선착순이 아니다. 블록을 만드는 자(③편의 채굴자·검증자)가 어떤 거래를 어떤 순서로 담을지 정하고, 보통은 수수료를 많이 낸 거래가 앞줄에 선다.

여기서 MEV의 정의가 나온다 — 거래의 순서를 정하는 권력에서 추출할 수 있는 이익의 총합. 남의 주문이 보이고, 그 앞뒤에 내 주문을 끼워 넣을 수 있다면 — 전통 금융이라면 선행매매(front running)로 처벌받을 일이 구조적으로 가능해진다.

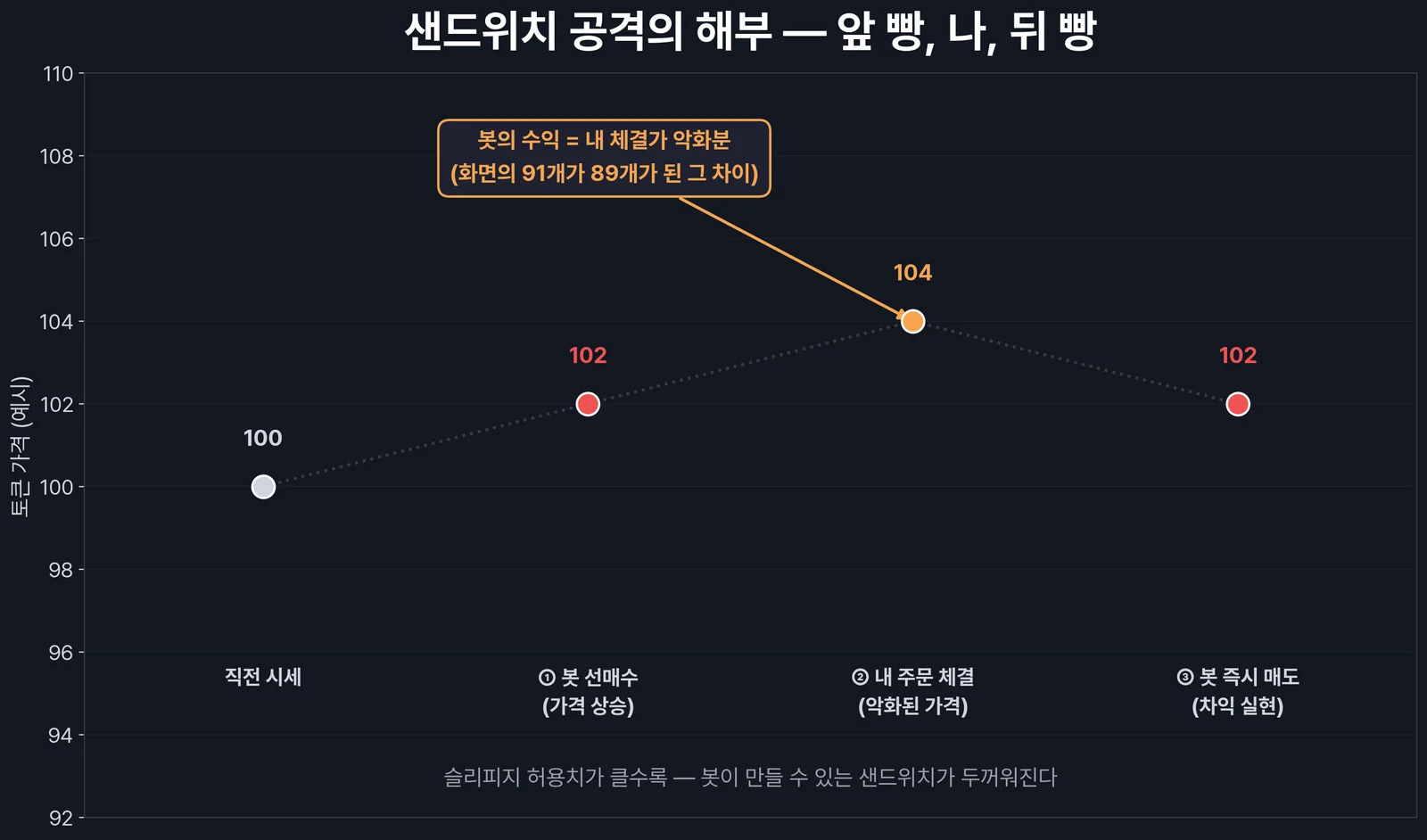

샌드위치 공격 — 내 거래가 빵 사이에 끼이는 순서

MEV의 대표 수법이자, 일반 사용자가 실제로 당하는 유형이다. 내가 DEX에서 토큰A를 크게 산다고 하자. ⑨편의 AMM 곡선을 기억하면 — 큰 매수는 가격을 밀어 올린다. 봇은 멤풀에서 내 주문을 발견하고 3초 만에 샌드위치를 만든다.

- 앞 빵 — 봇이 내 주문보다 높은 수수료를 내고 먼저 토큰A를 산다 → 가격이 오른다

- 내용물(나) — 내 주문이 올라간 가격에 체결된다 (슬리피지 허용치 끝까지)

- 뒤 빵 — 봇이 내 체결 직후 즉시 되판다 → 내가 밀어 올린 가격에 차익 실현

봇의 수익은 정확히 내 체결가 악화분에서 나온다. 화면의 91개가 89개가 된 그 2개 — 그것이 샌드위치의 두께다. 슬리피지 허용치를 5%, 10%로 넉넉히 풀어 둔 주문일수록 두꺼운 샌드위치가 가능해진다. 봇에게 “이만큼까지는 나빠져도 좋다”고 서명해 준 셈이기 때문이다.

샌드위치 외의 MEV 유형도 지도에 그려 둔다.

| 유형 | 수법 | 성격 |

|---|---|---|

| 프런트러닝 | 남의 좋은 거래를 보고 먼저 실행 | 약탈적 |

| 샌드위치 | 앞뒤로 끼워 체결가를 착취 | 약탈적 |

| 백러닝 | 큰 거래 직후의 가격 괴리를 차익거래 | 중립적 |

| 청산 사냥 | 렌딩(⑪편)의 청산 보상을 선점 경쟁 | 시스템 유지 기능 |

전부 악은 아니라는 점이 이 주제의 미묘함이다. 백러닝 차익거래는 풀 간 가격을 맞춰 주고, 청산 경쟁은 렌딩 시스템의 청소부 역할을 한다 — 문제는 사용자 주머니에서 직접 빼 가는 약탈적 유형이다.

방어 — 일반 사용자의 현실적 선택지

좋은 소식은, 약탈적 MEV의 상당 부분이 설정으로 방어 가능하다는 것이다.

- 슬리피지를 타이트하게. 허용치는 피해의 상한선이다. 유동성 깊은 풀에서는 0.1~0.5% 수준으로 조이고, 체결이 안 되면 나눠서 거래한다 — 애초에 주식 ⑬편의 분할 원칙이 여기서도 작동한다.

- MEV 보호 경로를 쓴다. 거래를 공개 멤풀에 노출하지 않고 비공개 경로로 블록 생성자에게 직접 전달하는 보호 RPC·보호 모드가 있다 — 대기실을 건너뛰면 샌드위치가 원천 차단된다. 주요 지갑·DEX에 내장 옵션으로 들어와 있다.

- 큰 주문은 쪼갠다. AMM 곡선에서 큰 주문은 그 자체로 표적이다. 분할은 가격 영향과 MEV 노출을 동시에 줄인다.

- 거래소 경유를 고려한다. 대형 코인의 단순 매매라면 ⑧편의 거래소(내부 장부 체결)에는 멤풀 자체가 없다.

구조 차원의 대응도 진행 중이다 — 블록 ‘만들기’와 ‘제안하기’를 분리해 검증자의 순서 권력을 제도화·투명화하는 설계(PBS), 암호화 멤풀 연구 같은 것들. MEV를 없애기보다 양지로 끌어내 경매로 배분하는 방향인데, 권력을 없앨 수 없다면 공개 시장에 올리는 것 — 어디서 본 듯한 해법이다. 결국 이 동네의 모든 문제는 ③편의 원리로 돌아온다. 막을 수 없는 행동은 인센티브로 길들인다.

자주 묻는 질문 (FAQ)

Q1. 비트코인에도 MEV가 있나?

A. 구조적으로는 존재하지만 규모가 작다. MEV의 주 무대는 DEX·렌딩 같은 복잡한 컨트랙트가 도는 체인(이더리움 계열)이다 — 추출할 ‘순서의 가치’가 그곳에 몰려 있기 때문이다. 단순 송금 위주 체인에서는 수수료 경쟁 정도가 전부다.

Q2. 내가 샌드위치를 당했는지 확인할 수 있나?

A. 가능하다. 블록 탐색기에서 내 거래가 담긴 블록을 열어 — 같은 풀을 거친 거래가 내 앞뒤에 쌍으로 붙어 있는지 보면 된다. MEV 피해 여부를 분석해 주는 전문 도구들도 있다. 한 번 확인해 보면 보호 RPC를 켜게 될 확률이 높다.

Q3. MEV 보호 RPC를 쓰면 단점은 없나?

A. 체결이 약간 느려지거나 일부 네트워크에서 실패 시 재시도가 필요한 경우가 있다. 또 ‘비공개 경로 운영자를 신뢰하는가’라는 새로운 신뢰 가정이 생긴다 — 탈중앙 순수주의 관점의 비판이 있는 지점이다. 일반 사용자의 손익 계산으로는 켜는 쪽이 보통 이득이다.

Q4. 검증자가 그런 권력을 갖는 건 탈중앙화 위반 아닌가?

A. 정확한 문제의식이고, 그래서 MEV는 윤리·설계 논쟁의 중심에 있다. 현재 방향은 권력의 부정이 아니라 제도화다 — 순서 결정권을 경매로 공개 배분하고(빌더·제안자 분리), 수익을 투명하게 만드는 것. ‘권력은 없앨 수 없으니 햇빛 아래 둔다’는 접근으로 이해하면 된다.